2018年4月11日10:00—12:00于中央财经大学学术会堂中国精算研究院会议室,我院邀请到了纽约城市大学巴鲁克学院的Tai-Ho Wang教授和中国人民大学统计学院的肖宇谷副教授,为大家分别带来了题为“Probability density and derivative pricing in fractional SABR model”和“Double trigger agricultural insuranceproducts with weather index and yield index”的报告。此次报告是我院第131、132期精算论坛讲座,我院池义春研究员主持了本次讲座,来自中国精算研究院的寇业富研究员、孟辉研究员、董洪斌副研究员等多位师生参加了此次论坛。

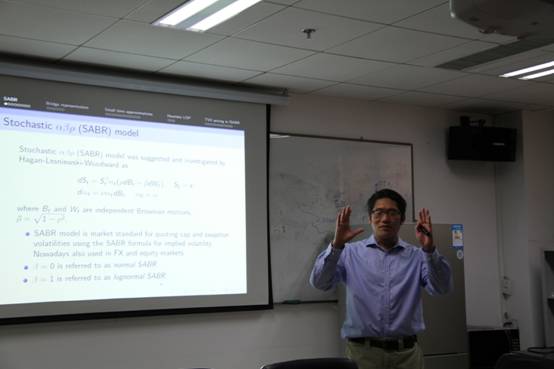

Hagan-Lesniewski-Woodward提出了SABR模型,用于利率衍生品的定价。由于SABR公式的存在,SABR模型也被用于期权的定价且具备易于计算隐含波动率的优点。最近,纽约城市大学的Gatheral-Jaisson-Rosenbaum基于经验数据分析发现平价期权的波动率偏离与SABR模型并不一致。因此,Tai-Ho Wang教授对模型进行修正提出对数分形SABR模型,并通过对联合概率密度以及隐含波动率逼近给出期权等衍生品的价格。

肖宇谷副教授首先介绍了天气指数保险的优缺点及其在我国不同地区的适用性问题。指数保险损失确定方式简单,理赔迅速,指数保险适合在我国种植区域分散的中西部地区发展,但是存在基差风险。对于生产集中化程度较高的农业大户而言,产量保险更有助于降低风险。在引入两个评价保险产品优劣的指标后,以孟津县为研究对象,运用蒙特卡洛模拟的方法进行实证分析,对叠加模式、附加模式和退保费模式不同的指数保险的优劣进行了比较。

在报告过程中,在座师生与Tai-Ho Wang教授和肖宇谷副教授就相关问题展开了热烈讨论,获益良多。