3月29日下午,应中国精算研究院韦晓副教授的邀请,香港理工大学的戴民教授和新加坡南洋理工大学的Nicolas Privault教授做客精算论坛,就机器学习与保险精算、金融的结合与应用,分别给我院学生作了题为“From Quantitative Finance to FinTech”和“Volatility estimation: a review of standard and deep learning approaches”的讲座报告。该次学术活动也是保险学院“保险学子学术工作坊”的系列活动之一,旨在开拓我院学生的学术视野,培养学生的学术兴趣,鼓励学生进行学术探索,同时也为学生进一步的学术深造创造机会。此次活动由我院韦晓副教授主持。

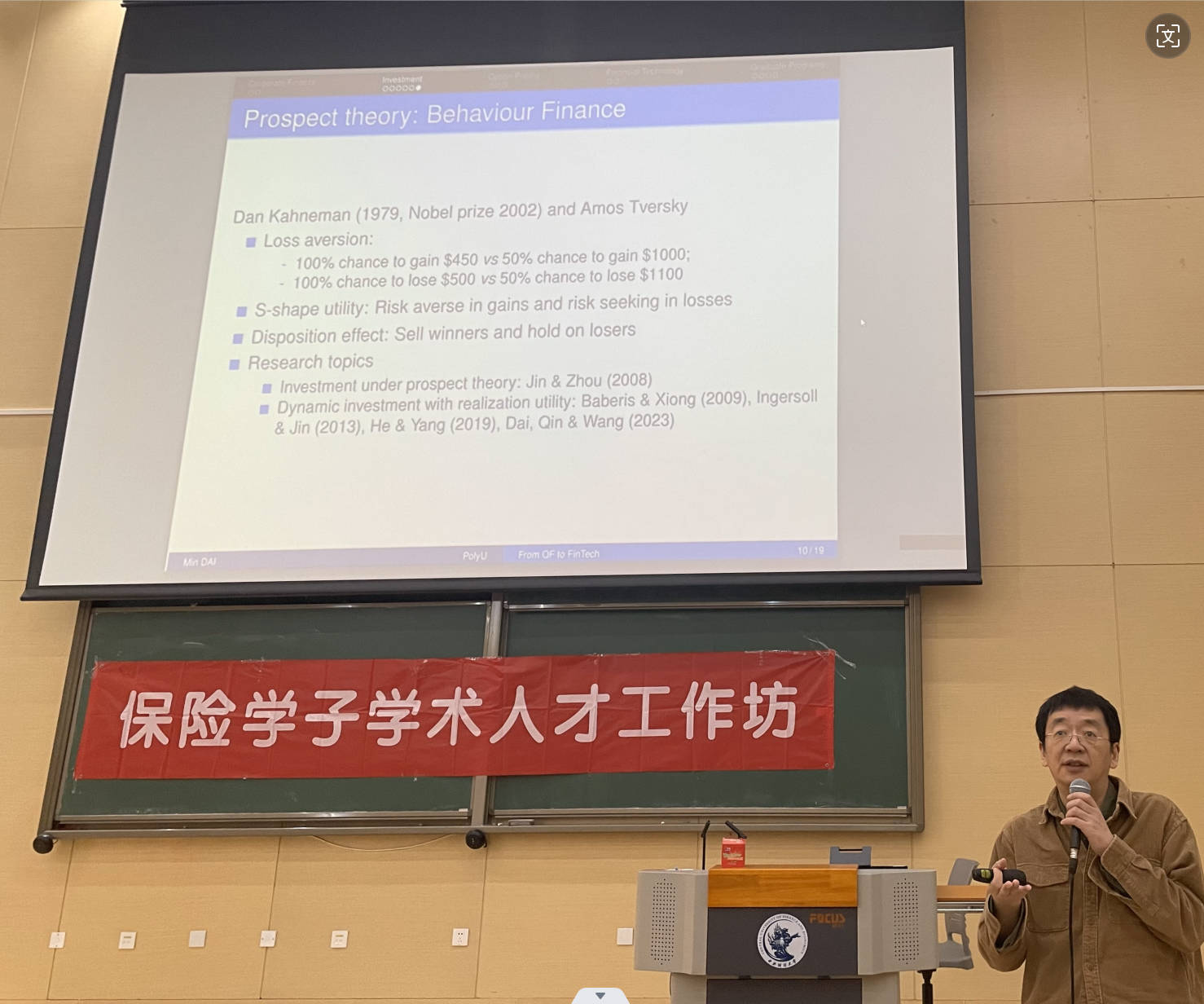

在讲座中,戴民教授首先介绍了量化金融的三大重要领域:最优投资、期权定价和公司金融。接着谈论金融科技(FinTech)相关延伸研究主题,并详细介绍该领域相关前沿方向,最后,戴教授简要介绍了香港理工大学的金融数学博士项目和量化金融与金融科技硕士项目,并对同学疑问进行耐心解答。

图一

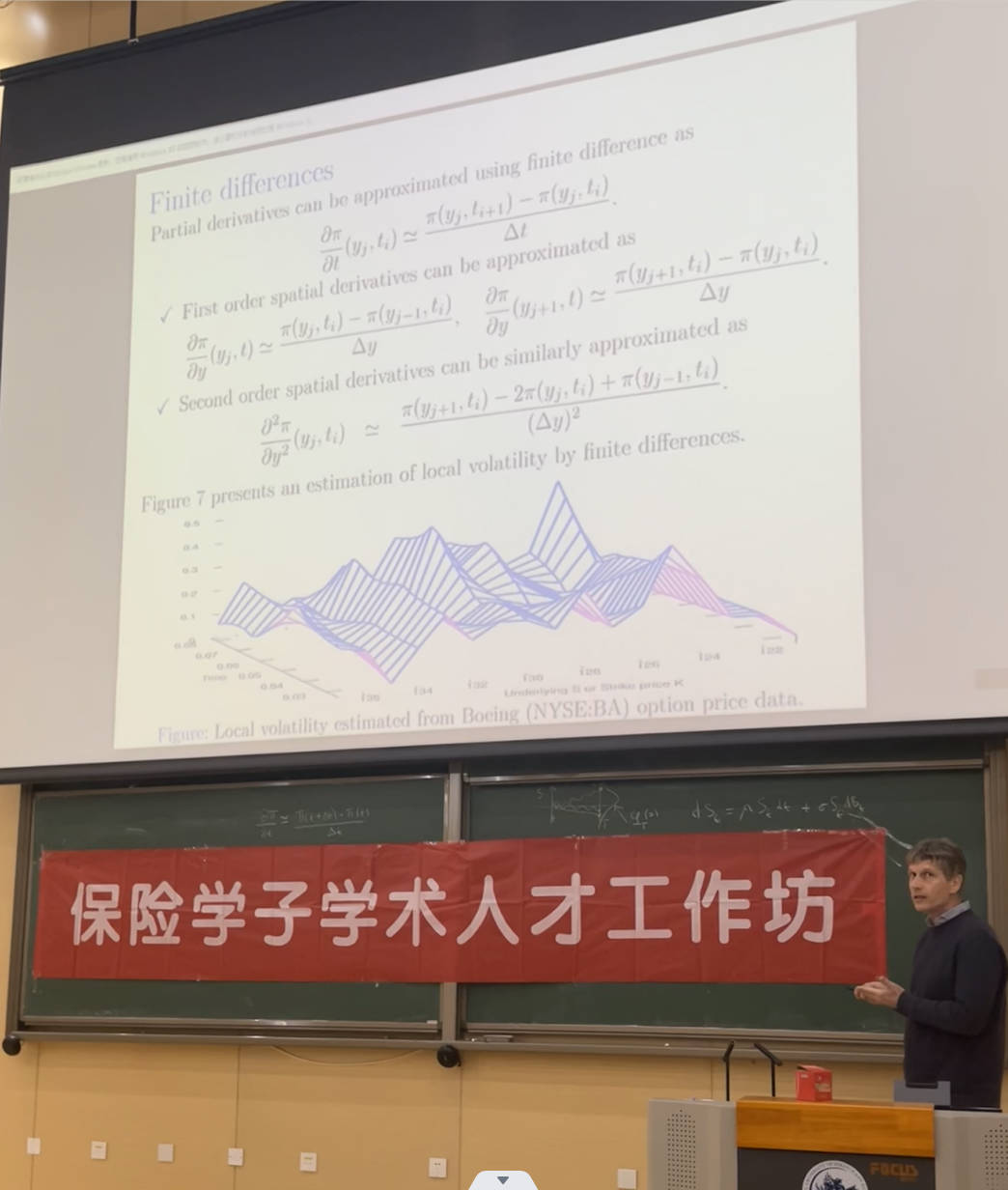

Nicolas Privault教授在报告中回顾金融市场波动率估计的四种方法,历史波动率、隐含波动率、局部波动率,与VIX指数。接着Privault教授结合热门的机器学习方法,用诙谐幽默的语言生动有趣地展示了用于自洽估计局部波动率的神经网络算法,并与同学们热切交流。最后,Nicolas Privault教授也简要介绍了新加坡南洋理工大学的相关的硕士项目,为有意向去新加坡深造的同学提供了第一手资讯。

图二

通过两位教授此次内容丰富的精彩报告,尤其是深入浅出的理论讲解与生动的实例分析的结合,同学们对量化金融和金融科技有了更深入的了解和认识,并沉浸式感受学术的独特魅力。既培养了同学们对学术研究的兴趣,又使同学们对本专业及行业的发展和自身今后的职业发展规划有了更进一步的认识。

图三

撰稿:周笑

审稿:韦晓

编辑:薛丽娜

审核:王颖