2024年12月20日下午,中国精算研究院在腾讯会议以线上形式成功举办了精算论坛第254期讲座。西安电子科技大学的薄立军教授和天津工业大学的常浩教授应邀出席,并为与会师生分别带来了题为“A Class of Stochastic Control Problems Arising from Relaxed Benchmark Tracking”和“Robust optimal investment and benefit adjustment strategy for target benefit pension plan with ambiguity in stochastic environments”的精彩学术报告。本次讲座由我院韦晓老师和伍慧玲老师联合主持,参与师生达60余人。

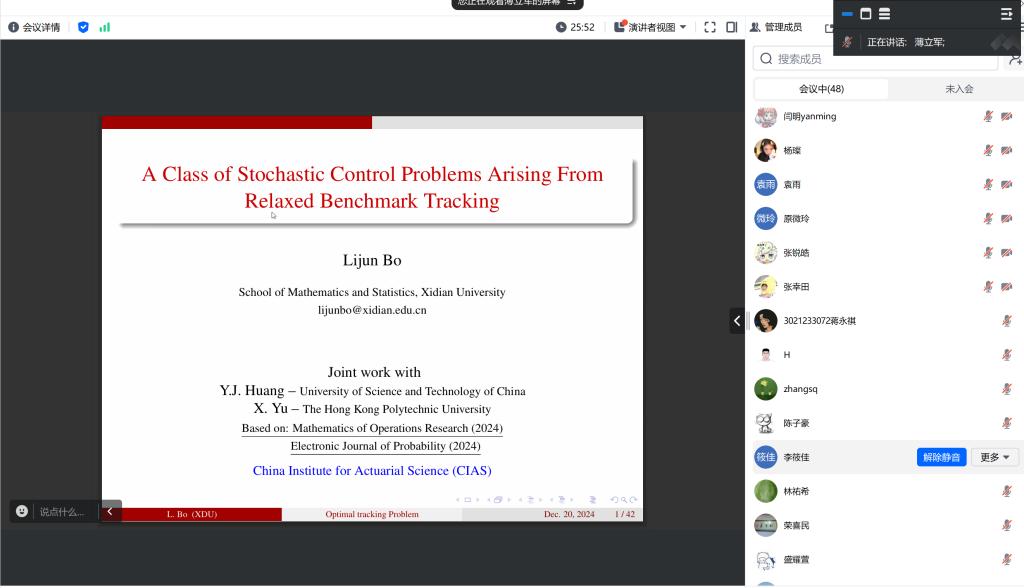

在本次报告中,薄立军老师将经典的Merton最优投资消费问题拓展为考虑注资的外生基准过程的财富跟踪问题,讨论了以最优消费为目标的随机控制问题,即在动态下限约束下最大化扣除注资成本后的消费期望效用。基准过程结合了几何布朗运动和运行最大值过程,展现出长期上升的趋势。薄老师考虑了一种宽松的跟踪公式,使得注入资本补偿后的财富始终主导基准过程,通过引入反射辅助状态过程简化控制问题,最终推导出带Neumann边界条件的HJB方程。随后,薄老师利用对偶变换将非线性问题转化为线性PDE,并介绍了运用随机流对该PDE的求解方法及最优控制验证定理的证明。

报告结束后,与会师生就对偶变换的模型适用性、数值分析方法的可行性、财富是否始终为正值以及模型中某些过程的实际经济含义等问题展开了深入的交流和探讨。

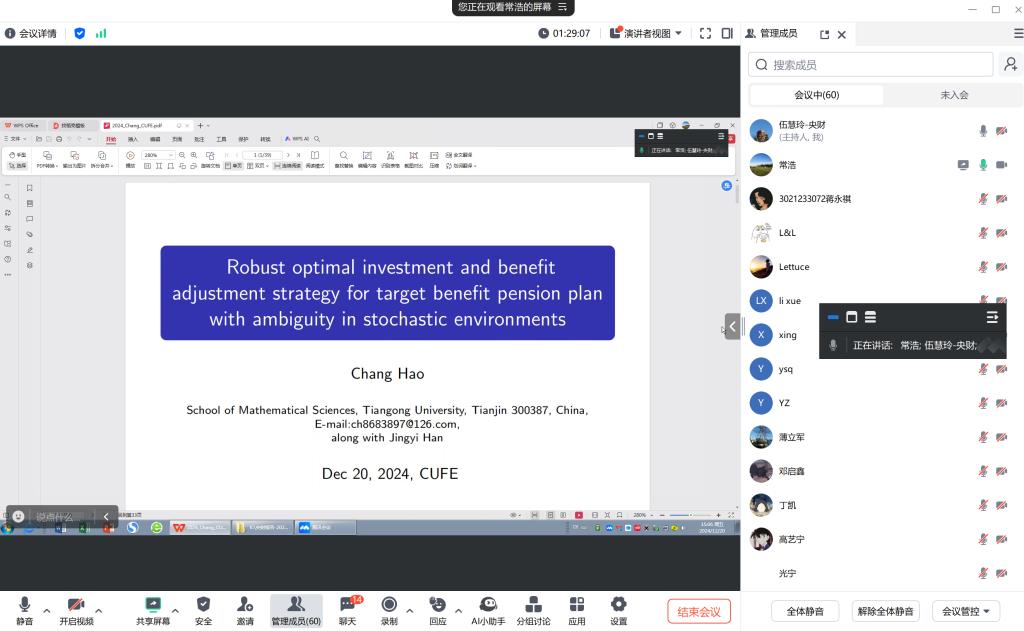

常浩老师主要介绍了目标给付养老金的最优投资和给付调整策略。假设投资的风险资产价格受到随机波动率和随机利率的影响,基金管理者带有模糊厌恶,采取道格拉斯效用函数,从理论上推导了投资股票、滚动债券和给付水平的解析解,并通过数值分析结果,研究了随机波动率和随机利率相关参数、道格拉斯效用参数等对给付水平的影响。结果表明,当采取道格拉斯效用函数时,给付水平能得到提升。

报告结束后,师生们就随机波动率问题、最优给付策略的存在性问题、模型的目标对在职人员的影响等展开了深入的交流和探讨。常老师的报告给养老金的最优投资和给付决策问题带来了新思路和新启发。

此次论坛为与会师生提供了深入的学术交流平台,两位老师的精彩报告不仅提供了新的学术视角和研究方法,也激发了与会师生对于精算领域中随机控制问题和养老金最优决策问题的进一步思考。

(撰稿人:伍慧玲 刘英杰 吕思聪;审稿人:韦晓 王庆焕;编 辑: 薛丽娜;审核人:郑苏晋)