2022年12月9日下午13:30,应中国精算研究院池义春研究员邀请,北京大学数学科学学院杨静平教授、天津大学数学学院荣喜民教授、中国科技大学管理学院毛甜甜副教授和南昌工程学院谢杰华教授在线上为我院师生和国内同行做精彩的学术报告。本次报告由池义春研究员主持。

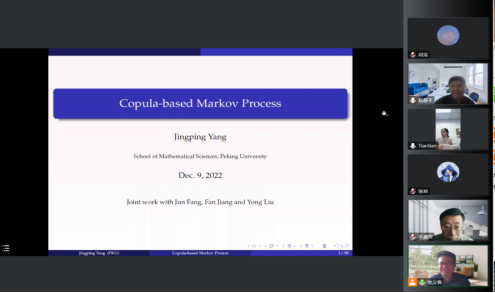

首先,杨静平教授做题为《Copula-based Markov Process》的报告。他从一个二元copula族出发,研究了其构造马尔可夫过程的可能性。由于转移函数在构造马尔可夫过程中起着核心作用,因此copula族需要满足CK方程。为了克服copula偏导数在有些点上可能不存在,他提出了修正的部分Dini导数。进一步,他通过给定一个二元copula族,给出马尔可夫过程存在的充分条件。他还模拟了一些典型的基于copula的马尔可夫过程的路径,以表明将copula方法应用于随机过程框架的重要性。

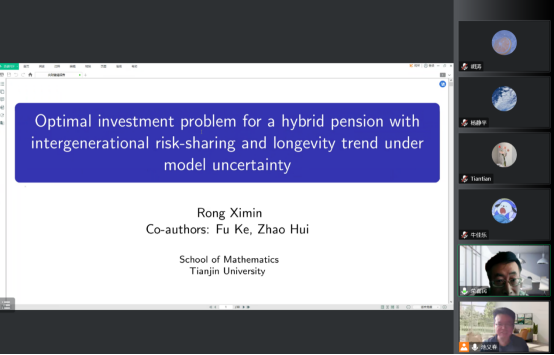

接着,荣喜民教授报告《Optimal Investment Problem for a Hybrid Pension with Intergenerational Risk-sharing and Longevity Trend under Model Uncertainty》。他讨论了模型不确定性下混合计划的最优投资问题,其中贡献和收益都根据计划的绩效进行调整。此外,年龄和时间相关的死亡率和线性最大年龄被认为可以捕捉长寿趋势。进一步假设养老金计划的经理不喜欢模糊性,并可将养老金投资于无风险资产和股票。计划管理者旨在通过最小化最坏情况下的不稳定贡献风险成本、不稳定收益风险成本和不可持续风险,找到最优投资策略和最优代际风险分担安排。通过应用随机最优控制方法,在惩罚的二次成本函数下导出了闭式解。通过数值分析,发现集体混合养老金计划有效地实现了代际风险分担。

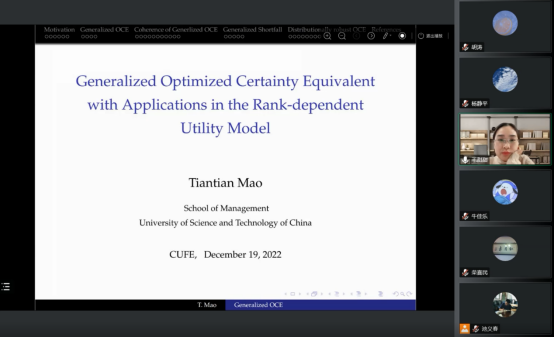

第三位报告者为毛甜甜副教授。她报告题为《Generalized Optimized Certainty Equivalent with Applications in the Rank-dependent Utility Model》。Ben Tal和Teboulle(1986)提出利用经典优化确定等价量(OCE)模型来评估随机风险,在该模型中,每个决策者都具有唯一的概率度量,并且只假设结果不确定性。由于缺乏信息,在现实中普遍存在着分布模糊性或不确定性。她使用Maccheroni等(2006)的变分偏好来解决这个问题并推广OCE的概念。在报告中,她通过引入了一类基于变分偏好研究OCE,给出了其基于varphi散度的对偶表示,并研究了其正齐性和一致性风险度量的等价条件。作为应用,她探讨了基于秩相关效用(RDU)模型的OCE性质。

最后, 谢杰华教授做了题为《Risk Aversion in the Presence of a Background Risk for State-dependent Bivariate Utility Functions》的报告。他探讨了不仅存在背景风险,而且期望效用函数存在不确定情形,个人对关注的风险表现出厌恶特征而对效用函数提出要求。报告中,他用二元效用函数来刻画个人对关注的风险与背景风险的偏好,并引入新的维度来对效用函数不确定进行建模。他拓展了前人的研究成果,给出了在此分析框架下对关注风险厌恶的充分条件。

听完四场精彩报告后,多名师生对报告内容表现出极大的兴趣,并进行了现场提问。四位报告人非常耐心地解答,和大家进行热烈地讨论。精算论坛为我院师生和国内外同行提供一个很好地学术交流平台,为提升我国精算学研究水平做出贡献。