2023年12月19日,中央财经大学精算研究院有幸邀请到阳光人寿投资总监兼阳光保险集团投资管理部总经理刘鑫,主持报告了第240期精算论坛讲座:《新准则下保险资产负债管理与资产配置》。

图1:刘鑫先生做讲座

刘鑫先生是电子学博士,拥有英国精算师(FIA)、金融风险管理师(FRM)等专业资格,现任阳光人寿投资总监兼阳光保险集团投资管理部总经理,负责资产负债管理、资产配置、委托投资、另类投资等工作。曾入选中国保险行业协会保险行业核心人才资产负债管理专家团和中国银保监会第二届偿付能力监管专家咨询委员会,担任中国保险资产管理业协会责任投资(ESG)专业委员会副主任委员、中保资协第二届行业发展研究专委会副主任委员、中保资协第二届公开市场投资专委会委员。

刘鑫先生的讲座从新准则实施背景与主要变革及影响、保险资产负债管理面临的机遇挑战和新监管趋势下管理思考与实践分享三个部分开展。

在第一部分“新准则实施背景与主要变革及影响”中,刘鑫先生首先为大家梳理了IFRS9和IFRS17出台与发展的时间线。进一步,刘鑫先生介绍了新会计准则的主要变化,包括引入CSM、FVOCI选择权、调整折现率等多个方面。这些变化对保险公司业务和经营的关键指标有重大影响,例如营业收入和保险服务收入下降、财务业绩波动加大、利润来源更加透明等。然后,刘鑫先生通过列举几家公司各类资产比例的例子详细介绍了寿险公司在新准则下AC降低、FVOCI上升的原理。接着,刘鑫先生对平滑资产端的FVOCI与平滑负债端的CSM进行详细解读,并从BBA与VFA两种负债评估方法的角度对新准则的影响进行进一步阐述。同时,进一步深入分析了新准则对利润与净资产的影响。新准则会使得资产负债两端的波动性增大,对保险公司的经营水准提出了更高挑战。

图2:刘鑫先生分享新准则对保险公司资产端与负债端的影响

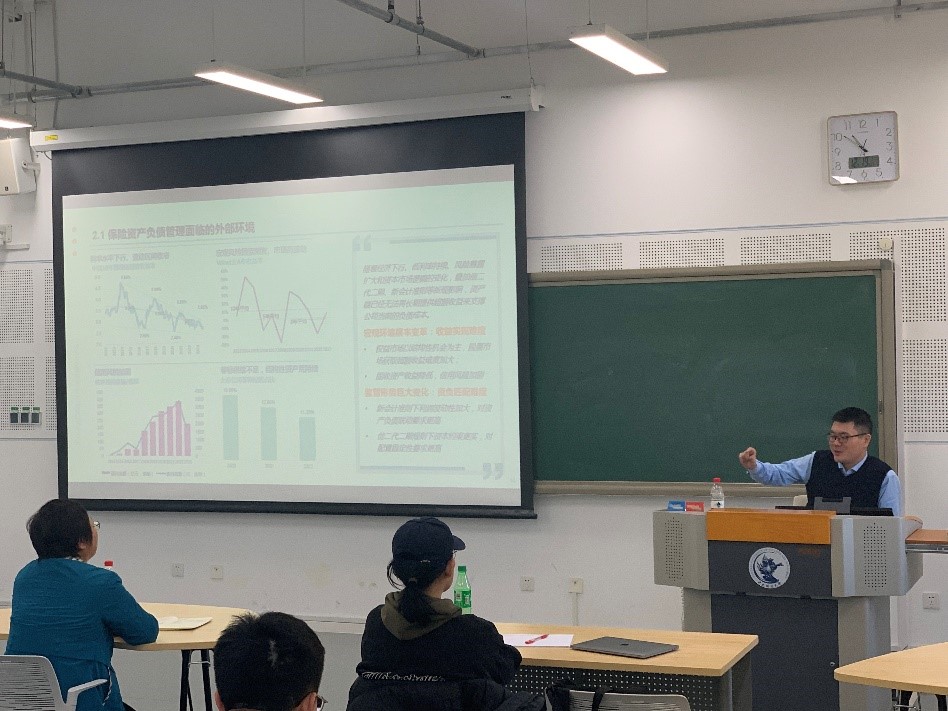

在第二部分“保险资产负债管理面临的机遇挑战”中,刘鑫先生对我国部分宏观经济现状进行了分析,例如利率下行、信用风险加剧、市场高度波动等。这些因素对保险公司的资产负债管理提出了更大挑战。同时,刘鑫先生提出保险资金运用现状又存在负债久期长于资产的状况,资产端的收益也在不断下降,资产端投资收益达不到负债端设定的预期收益要求成为保险公司资产负债管理的一大问题。

图3:刘鑫先生讲解保险公司面临的外部环境

在第三部分“新监管趋势下管理思考与实践分享”中,刘鑫先生提出多个新监管趋势下保险公司管理的重点与策略,例如针对不同资产强化会计计量匹配,加强精算与会计的联动;持续强化投资管理专业能力,通过衍生品规避资产价格下行、利率上行等问题;加强资产负债管理系统的建设,使保险公司资产负债管理系统更加成熟简练,加快计算速度。

在讲座的最后,同学们也积极提问,例如保险监管是否应将偿二代负债折现率从750日调整为60日,新准则下是否会进行短期利率模型研究,保险公司股票投资时是否有特定方法论或一套特定策略等。刘鑫先生也对此给出了全面和详细的解答。

图4:郑苏晋副院长主持提问环节

撰稿:王兆易

审稿:郑苏晋

编辑:薛丽娜

审核:王颖